【R语言实战】——fGARCH包在金融时序上的模拟应用

该篇文章主要展示了应用fGARCH包进行(标准)有偏正态分布;有偏学生t分布;有偏广义误差分布的概率密度,分布函数,分位数 模拟等。 1 (标准)有偏正态分布的概率密度、分布函数、分位数模拟 1.1 有偏正态分布的概率密度模拟 运行程序: library(f...

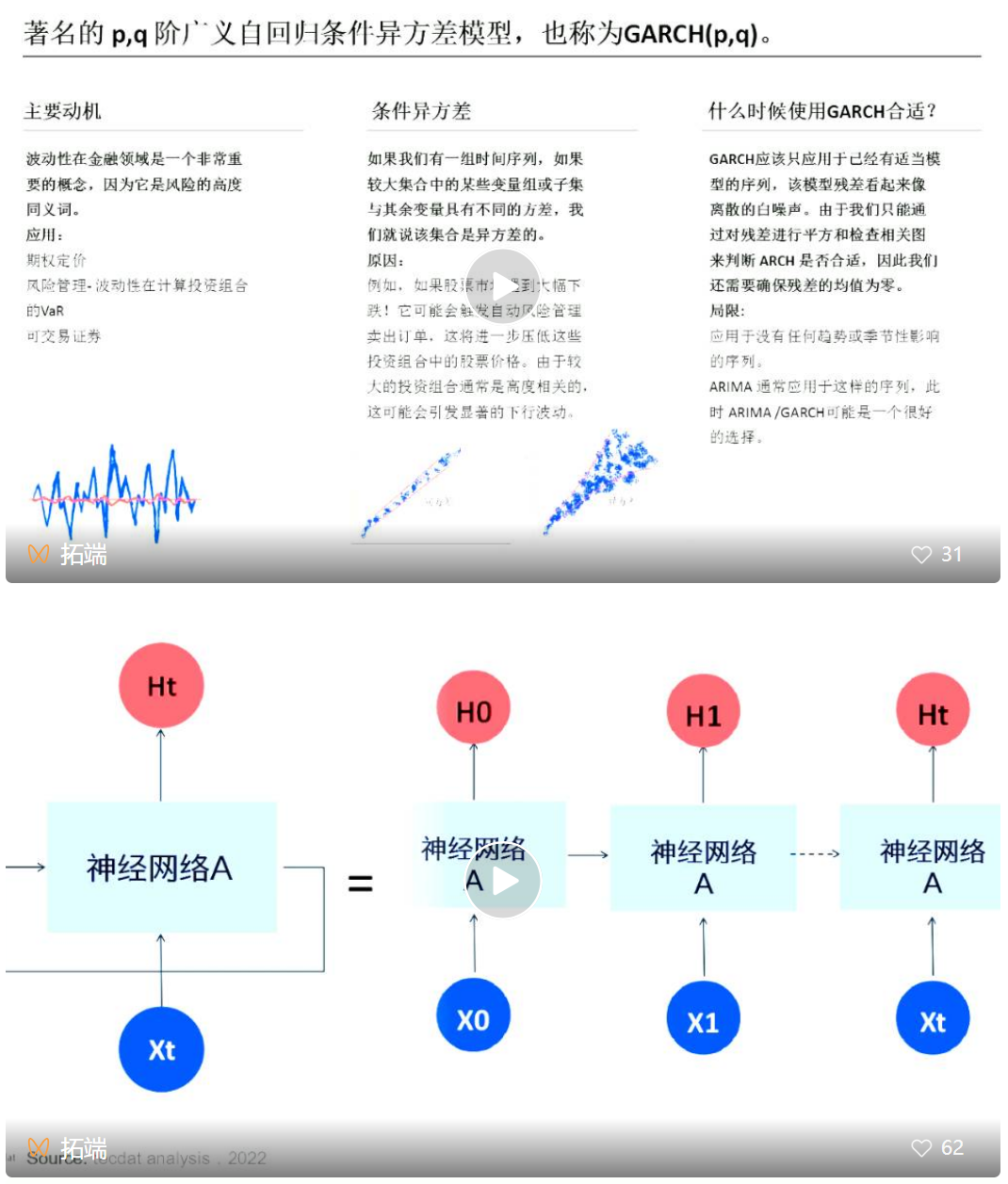

R语言神经网络模型金融应用预测上证指数时间序列可视化

本文旨在利用神经网络模型来帮助客户预测上证指数的收盘价,通过分析不同历史数据作为输入,建立模型并进行预测(点击文末“阅读原文”获取完整代码数据)。 相关视频 ...

R语言在金融分析中的应用

随着金融市场的日益复杂化和全球化,量化分析成为了金融行业不可或缺的一部分。R语言,作为一个开源的编程语言和环境,以其强大的统计计算能力、丰富的数据分析包以及高度的可扩展性,在金融分析领域占据了一席之地。本文将深入探讨R语言在金融分析中的应用,涵盖风险管理、资产定价、量化交易、市场预测以及投资组合优化等多个方面,展...

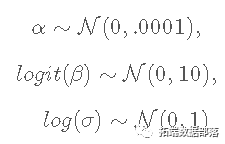

R语言随机波动率(SV)模型、MCMC的Metropolis-Hastings算法金融应用:预测标准普尔SP500指数

在这个例子中,我们考虑随机波动率模型 SV0 的应用,例如在金融领域。 统计模型 随机波动率模型定义如下 并为 ...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。