R语言ECM误差修正模型、均衡修正模型、受限VECM、协整检验、单位根检验即期利率市场数据

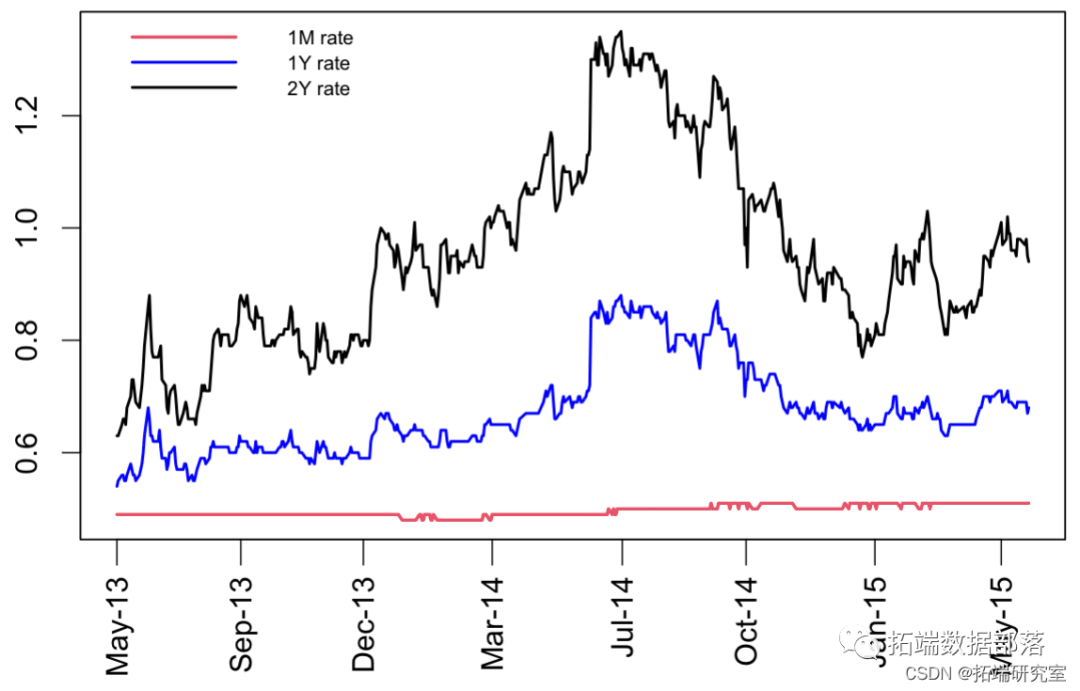

全文下载:http://tecdat.cn/?p=29221 传统上,协整检验是在非常长的时间内进行的,本案例研究A测试了1960-2010年期间T-Bill利率和国债收益率之间的均衡。 但是作为量化主义者,我们必须在市场数据中寻找共同运动。 现货曲线 ...

R语言向量误差修正模型 (VECMs)分析长期利率和通胀率影响关系

向量自回归模型估计的先决条件之一是被分析的时间序列是平稳的。但是,经济理论认为,经济变量之间在水平上存在着均衡关系,可以使这些变量差分而平稳。这就是所谓的协整关系。由于知道这种关系可以改善分析的结果,所以希望有一个计量经济学模型,能够捕捉到这种关系。所谓的向量误差修正模型(VECMs)就属于这一类模型。下文介绍了VECMs的基本概念,并在R中估计这种模型。 模型和数据 向量误差修...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。