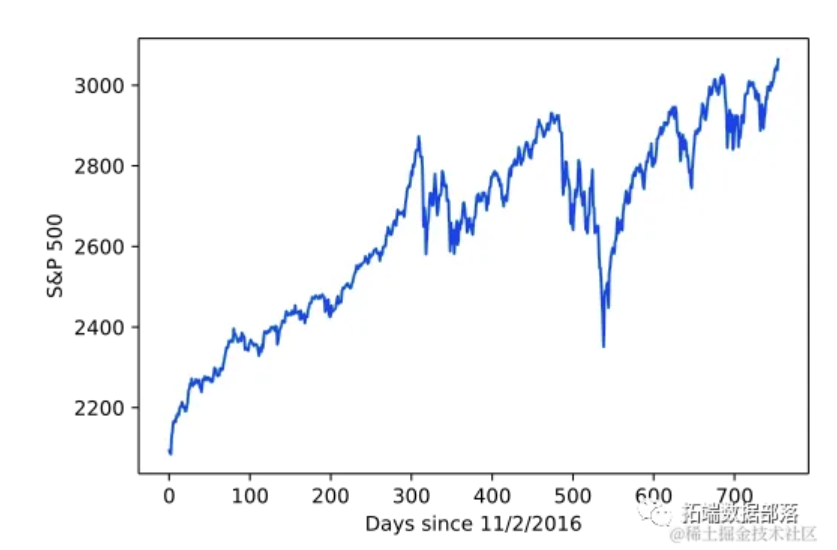

Python随机波动模型Stochastic volatility,SV随机变分推断SVI分析标普500指数时间数据波动性可视化

全文链接:https://tecdat.cn/?p=33809 随机波动模型(Stochastic volatility models)经常被客户用来对股票价格随时间的变动性进行建模(点击文末“阅读原文”获取完整代码数据)。 波动性(volatility)是随时间的对数收益的标准差。与假设波动性恒定不变不同,随机波动模型具有隐变量参数,可以在每个时刻对波动性进...

Python信贷风控模型:Adaboost,XGBoost,SGD, SVC,随机森林, KNN预测信贷违约支付|数据分享

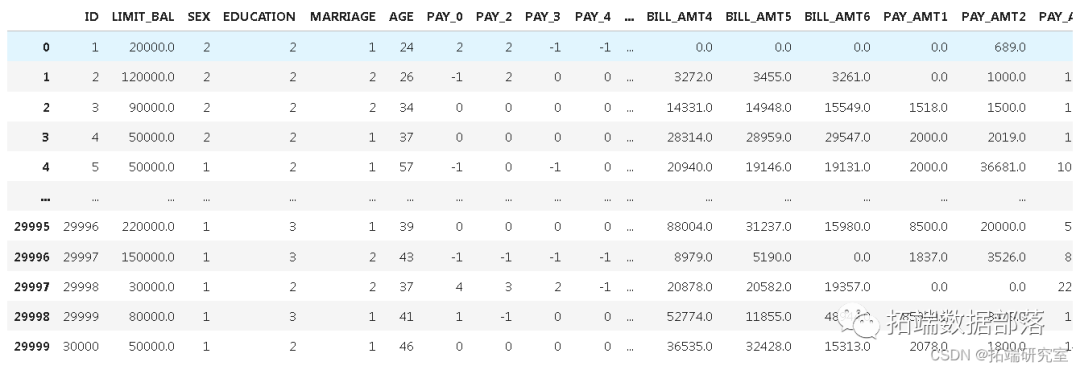

全文链接:http://tecdat.cn/?p=26184 在此数据集(查看文末了解数据获取方式)中,我们必须预测信贷的违约支付,并找出哪些变量是违约支付的最强预测因子?以及不同人口统计学变量的类别,拖欠还款的概率如何变化? 有25个变量: 1. ID: 每个客户的ID 2. LIMIT_BAL: 金额 3. SEX: 性...

PYTHON 用几何布朗运动模型和蒙特卡罗MONTE CARLO随机过程模拟股票价格可视化分析耐克NKE股价时间序列数据

原文链接:http://tecdat.cn/?p=27099 介绍 金融资产/证券已使用多种技术进行建模。该项目的主要目标是使用几何布朗运动模型和蒙特卡罗模拟来模拟股票价格。该模型基于受乘性噪声影响的随机(与确定性相反)变量。 该项目分两部分完成: ...

PYTHON条件生存森林模型CONDITIONAL SURVIVAL FOREST分类预测客户流失交叉验证可视化|数据分享

原文链接:http://tecdat.cn/?p=26982 简介 客户流失/流失,是企业最重要的指标之一,因为获取新客户的成本通常高于保留现有客户的成本。 事实上,根据一个 study by Bain & Company,随着时间的推移,现有客户倾向于从公司购买更多产品,从而降低企业的运营成本,并可能将他们使用的产品推荐给其他人。例如,在金...

Python信贷风控模型:Adaboost,XGBoost,SGD, SVC,随机森林, KNN预测信贷违约支付|数据分享-2

Python信贷风控模型:Adaboost,XGBoost,SGD, SVC,随机森林, KNN预测信贷违约支付|数据分享-1 https://developer.aliyun.com/article/1489321 步骤5:将数据分割为训练和测试集 训练数据集和测试数据集必须相似,通常具有相同的预测变量或变量。它们在变量的观察值和特定值上有所不同。如果将模型拟...

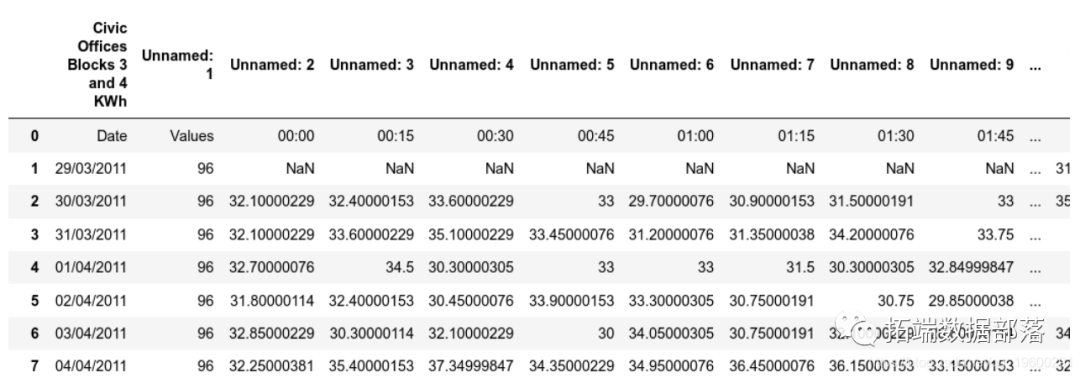

Python中利用长短期记忆模型LSTM进行时间序列预测分析 - 预测电力负荷数据

此示例中,神经网络用于使用2011年4月至2013年2月期间的数据预测公民办公室的电力消耗。 每日数据是通过总计每天提供的15分钟间隔的消耗量来创建的。 LSTM简介 LSTM(或长短期记忆人工神经网络)允许分析具有长期依赖性的有序数据。当涉及到这项任务时,传统的神经网络体现出不足,在这方面,LSTM将用于预测这种情况下的电力消耗模式。 与ARIMA等模型相比,L...

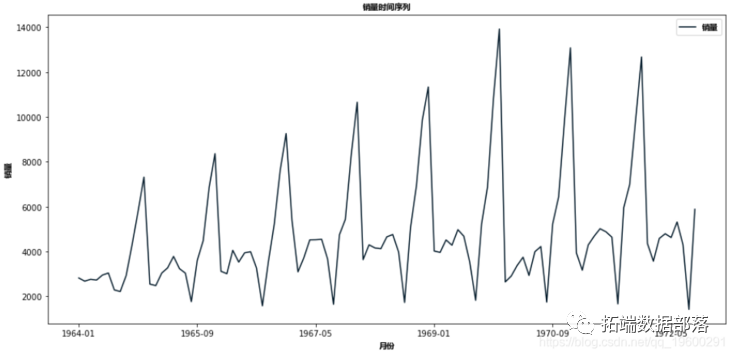

Python用ARIMA和SARIMA模型预测销量时间序列数据

介绍 ARIMA模型是时间序列预测中一种常用的统计方法。指数平滑和ARIMA模型是时间序列预测中应用最为广泛的两种方法,它们是解决这一问题的补充方法。指数平滑模型是基于对数据趋势和季节性的描述,而ARIMA模型则是为了描述数据的自相关性。 在讨论ARIMA模型之前,我们先来讨论平稳性的概念和时间序列的差分技术。 平稳性 平稳时间序列数据的性质不依赖于时间,这就是为...

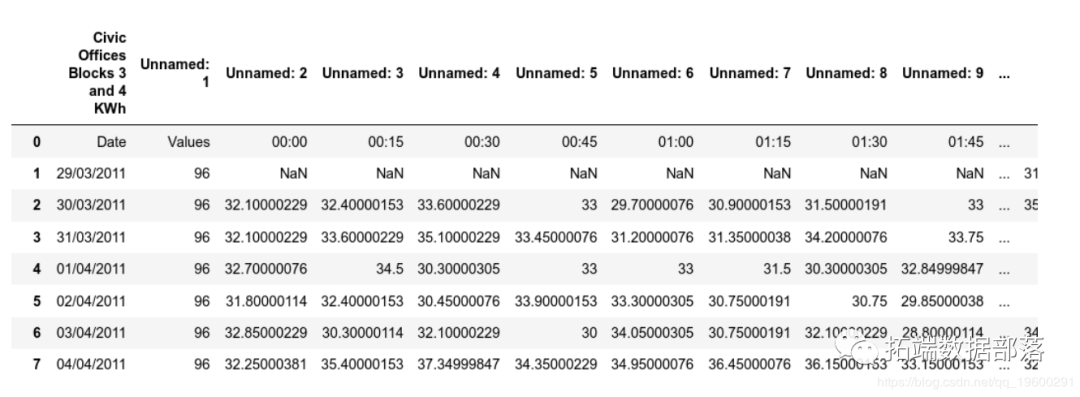

Python中利用长短期记忆模型LSTM进行时间序列预测分析 - 预测电力消耗数据

此示例中,神经网络用于使用2011年4月至2013年2月期间的数据预测都柏林市议会公民办公室的能源消耗。 每日数据是通过总计每天提供的15分钟间隔的消耗量来创建的。 LSTM简介 LSTM(或长期短期存储器网络)允许分析具有长期依赖性的顺序或有序数据。当涉及到这项任务时,传统的神经网络不足,在这方面,LSTM将用于预测这种情况下的电力消耗模式。 与AR...

Python中基于网格搜索算法优化的深度学习模型分析糖尿病数据

介绍 在本教程中,我们将讨论一种非常强大的优化(或自动化)算法,即网格搜索算法。它最常用于机器学习模型中的超参数调整。我们将学习如何使用Python来实现它,以及如何将其应用到实际应用程序中,以了解它如何帮助我们为模型选择最佳参数并提高其准确性。 先决条件 要遵循本教程,您应该对Python或其他某种编程语言有基本的了解。您最好也具有机器学习的基本知识,但这不是...

不到70行Python代码,轻松玩转RFM用户分析模型(附案例数据和代码)(二)

接上文:不到70行Python代码,轻松玩转RFM用户分析模型(附案例数据和代码)(一)05 客户分层回顾一下前几步操作,清洗完之后我们确定了打分逻辑,然后分别计算每个用户的R、F、M分值(SCORE),随后,用分值和对应的平均值进行对比,得到了是否大于均值的三列结果。至此,建模所需的所有数据已经准备就绪,剩下的就是客户分层了。RFM经典的分层会按照R/F/M每一项指标是否高于平均值....

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

Python数据相关内容

- 商品数据Python

- api数据Python

- 数据Python

- Python软件数据

- Python数据优化

- Python数据索引

- Python渲染数据

- Python解析数据

- Python爬虫解析网页数据

- Python爬虫网页数据

- Python解析网页数据

- Python爬虫解析数据

- Python网页数据

- Python数据标签

- Python加载数据

- Python价格数据

- Python销量数据

- 实战Python数据

- Python去重数据

- Python爬虫抓取数据

- Python代理ip数据

- Python抓取数据

- Python数据管理

- Python商品详情数据api

- Python爬虫页面数据

- Python商品详情数据

- Python数据api

- Python页面数据

- Python京东数据

- Python爬虫商品数据

Python更多数据相关

- Python京东商品数据

- Python列表数据

- Python商品数据

- Python请求数据

- Python示例数据

- Python json数据

- Python抓取动态加载数据

- Python动态加载数据

- Python爬虫ajax数据

- Python ajax数据

- Python数据挖掘

- Python数据分析pandas

- Python分析数据

- Python数据分析数据

- Python数据离散化

- Python实战数据

- Python数据容器

- Python mysql数据

- Python api数据

- Python数据可视化分析

- Python入门数据类型

- Python序列数据

- Python数据报错

- Python自动化数据

- Python数据分析pandas数据

- Python机器学习数据

- Python数据分析挖掘

- Python类型数据

- Python数据信息

- Python数据分析挖掘实战