R语言量化技术分析的百度指数关注度交易策略可视化

全文链接:http://tecdat.cn/?p=31556 传统的经济理论认为股票市场是有效的,价格波动是对市场信息的反应,投资者能够及时处理所有实时信息并做出最优决策(点击文末“阅读原文”获取完整代码数据)。 交易策略基本思想 投资者的当期关注和股票当期收益呈现正向变动关系,而投资者的滞后关注对股票当期收益表现为负面影响,根据这一结论,投资者应该根...

R语言用回归构建配对交易(Pairs Trading)策略量化模型分析股票收益和价格

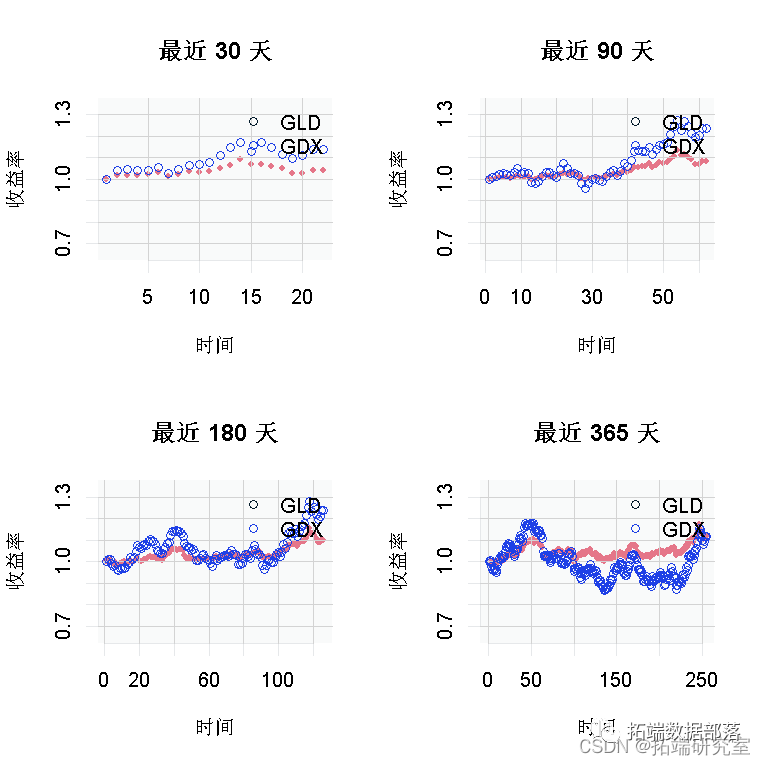

对于那些不熟悉“配对交易”概念的人来说几句话。首先,您应该了解,每只股票的走势不是由公司业绩主导,而是由总体市场走势主导。这就是许多“因子模型”的由来,驱动每只股票的因素是 _市场因素_,在大多数情况下,它与标准普尔指数近似。 因此,无论多么伟大的公司,它都经不起任何大规模的市场衰退。假设这样做,买入AMZN并卖出标准普尔指数(SPY),如果指数上涨,我就会亏损,因为我做空了它,但我希望...

R语言资产配置策略量化模型:改进的移动平均线策略动态回测

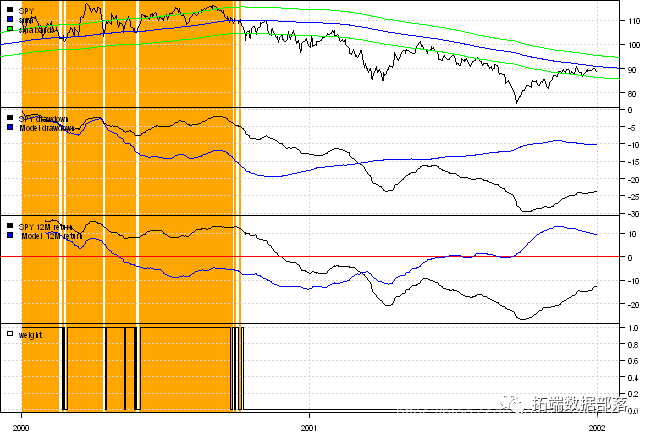

定量战术资产配置策略(QATAA)模型是使用10个月的移动平均线作为过滤器。如果在月末,资产的价格高于移动平均线,就留在市场中;否则就会离开市场。 10个月有什么特别之处;为什么10个月对所有资产和区制都是不变的。我提出了根据历史波动率来调整移动平均线回溯的想法。也就是说,在高波动时期,较短的移动平均线会让我们更快地离开市场,而在低波动时期,较长的移动平均线会让我们留在市场中。但是,这导...

R语言量化:合成波动率指数移动平均策略分析标准普尔500波动率指数(VIX)

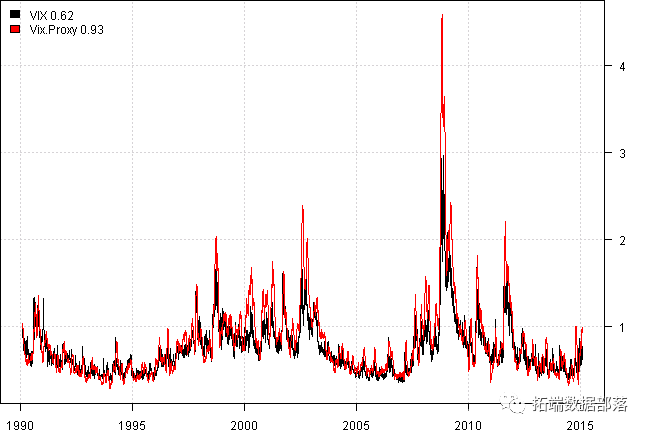

To 本文目标是创建合成波动率指数,1)当应用于标准普尔500指数时,尽可能地反映VIX指数;2)完全依靠价格作为输入,因此它可以应用于任何市场指数。 所述的解决方案是合成波动率指数。\> Mov(ATR(1)/C,20,S) 下面我将尝试代码。 #***...

r语言多均线股票价格量化策略回测

移动平均线是技术分析中最常用的,作为一种简单有效的数学模型而被广泛使用。均线使用的方式的差异在于均线的计算方式与价格使用方式。不同的均线计算方式会产生不同的结果,不同的价格使用也会有不同的效果。此外,使用一条、两条、三条甚至更多条均线的交易策略,也会有很不一样的结果。因此,本文使用R软件对传统的均线交叉策略进行了改进,测试了不同的止损策略,尽可能实现了收益的最大化。 ...

《量化金融R语言高级教程》一导读

前 言 量化金融R语言高级教程本书是我们的前一本书《量化金融R语言初级教程》(Introduction to R for Quantitative Finance)的续作。本书是为那些希望学习R语言来建立更高级量化金融模型的读者而写的。本书包括实证金融(第1~4章)、金融工程(第5~7章)、交易策略优化(第8~10章)和银行管理(第10~13章)等主题。 目 录 第1章 时间序列分析1.1 .....

《量化金融R语言高级教程》一2.4 参考文献

本节书摘来异步社区《量化金融R语言高级教程》一书中的第2章,第2.4节,作者: 【匈牙利】Edina Berlinger(艾迪娜•伯林格) , 等 译者: 高蓉 责编: 胡俊英,更多章节内容可以访问云栖社区“异步社区”公众号查看。 2.4 参考文献 E.F. Fama, and K.R. French (1996), Multifactor Explanations of asset Pric.....

《量化金融R语言高级教程》一2.3 小结

本节书摘来异步社区《量化金融R语言高级教程》一书中的第2章,第2.3节,作者: 【匈牙利】Edina Berlinger(艾迪娜•伯林格) , 等 译者: 高蓉 责编: 胡俊英,更多章节内容可以访问云栖社区“异步社区”公众号查看。 2.3 小结 本章中,我们看到如何建立并实现多因素模型。通过主成分分析,我们确认需要5个独立因素解释资产定价。但是,这些因素仅有30%的方差解释力,表现出模型解释的不....

《量化金融R语言高级教程》一2.2 在R中建模

本节书摘来异步社区《量化金融R语言高级教程》一书中的第2章,第2.2节,作者: 【匈牙利】Edina Berlinger(艾迪娜•伯林格) , 等 译者: 高蓉 责编: 胡俊英,更多章节内容可以访问云栖社区“异步社区”公众号查看。 2.2 在R中建模 在接下来的部分中,我们将会学习在R的帮助下如何实现先前讲过的模型。 2.2.1 数据选择 在第4章大数据—高级分析中,我们将会详细讨论获取开源数据....

《量化金融R语言高级教程》一2.1 套利定价理论

本节书摘来异步社区《量化金融R语言高级教程》一书中的第2章,第2.1节,作者: 【匈牙利】Edina Berlinger(艾迪娜•伯林格) , 等 译者: 高蓉 责编: 胡俊英,更多章节内容可以访问云栖社区“异步社区”公众号查看。2.1 套利定价理论APT基于这样的假设,市场中的资产收益率取决于宏观经济因素和公司特定因素。并且,资产收益率通过以下线性因素模型生成: 这里,是资产i的预期收益率...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。